北京时间5月29日消息,在2017年末和2018年初,高盛(Goldman Sachs)曾是比特币最狂热的拥趸之一,甚至还聘请了一名加密货币交易员。随后,加密货币市场崩溃,尽管市场起起伏伏,但仍未能恢复到2017年12月的高点。

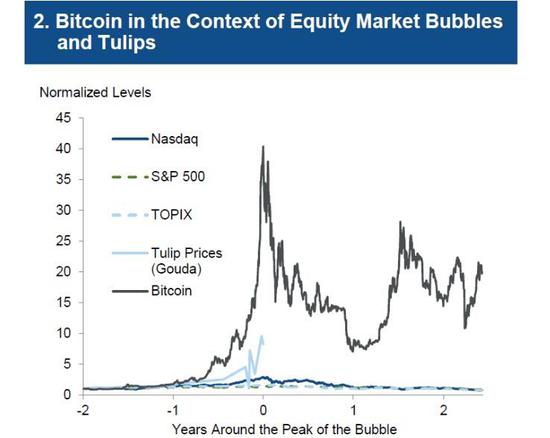

近日,高盛在发布的一份报告中对加密技术进行了抨击,其中包括“我们不建议在战略或战术基础上为客户的投资组合提供比特币,尽管其波动性可能使其适合于动量型交易者。”报告还将2017年末比特币价格大涨与17世纪荷兰的“郁金香狂热”(tulip mania)进行了比较。然而看看下面的图表就知道,这种比较是非常不准确的,正如大多数看涨人士对比特币没落的说法不屑一顾。

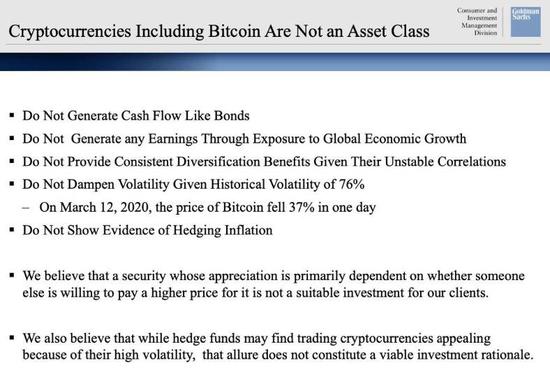

高盛还对加密迷们经常引用的旨在保持数字代币优势的优点提出了几项反驳。高盛表示:比特币不产生现金流;在全球经济增长中不产生收益;也没有持续的多元化效益;价格极度不稳定;同时也没有证据表明比特币可以对冲通胀。此外,高盛还表示,包括比特币在内的加密货币并非一种资产类别。

当然,到目前为止,这些对任何人来说都不是什么新闻,比特币越来越被视为一种有限供应的价值储存手段,在货币供应呈爆炸式增长的世界里,比特币是菲亚特(fiat)的替代品。华尔街著名操盘高手保罗·都铎·琼斯(Paul Tudor Jones)上月表示,他购买比特币是为了对冲他所认为的美联储印钞所引发的通胀,他甚至告诉客户,比特币让他想起了“黄金在上世纪70年代扮演的角色”。

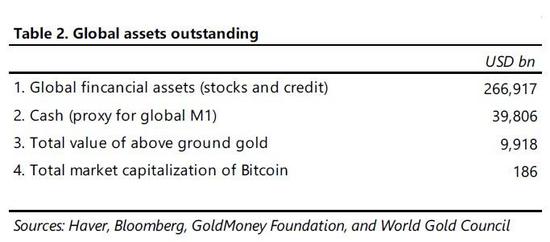

保罗在高盛之前列出了比特币的各个关键领域,包括购买力、可信赖性、流动性和可移植性,并对各种金融资产的总价值进行了比较,显示出比特币在一个被更广泛接受的世界里的增长潜力有多么巨大。

这让这位交易员得出了与高盛相反的结论:“最终,利润最大化的最佳策略是拥有跑得最快的马......如果要我预测,我打赌是比特币。”

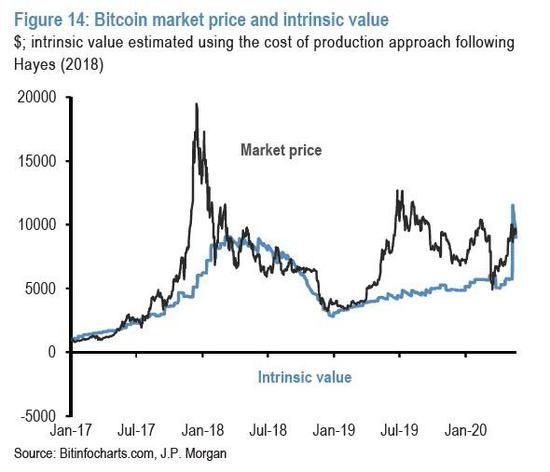

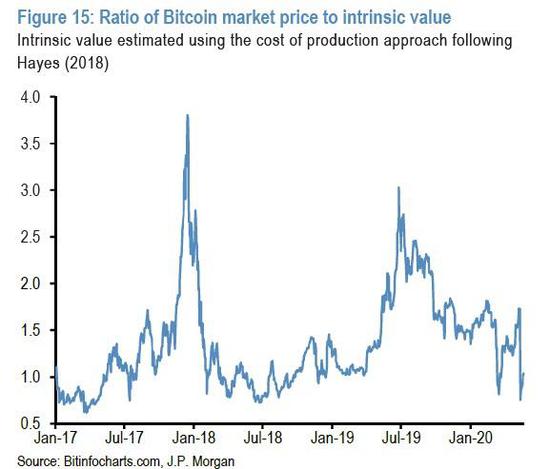

撇开高盛及其灾难性的预测业绩不谈(尤其是自从高盛抛弃了大部分标志性的自营交易员,决定成为次级贷款机构和信用卡发行商以来),我们从摩根大通(99.86, -1.51, -1.49%)(JPM)的尼克?帕尼吉尔佐格鲁(Nick Panigirtzoglou)的最新流动性报告中发现了一个更有趣的观点,他分析了对于比特币的支持者和反对者更为宝贵的东西:比特币的内在价值。

该报告通过将比特币视为一种商品,并将其价格基于生产比特币的边际成本来考察比特币的内在价值。根据该报告,在减半事件发生后,比特币的交易价格比内在价格低25%,这使区块奖励从12.5比特币减少到6.25比特币。

市场价格和摩根大通对比特币内在价值的最新估计

比特币实际价格与内在价格之比

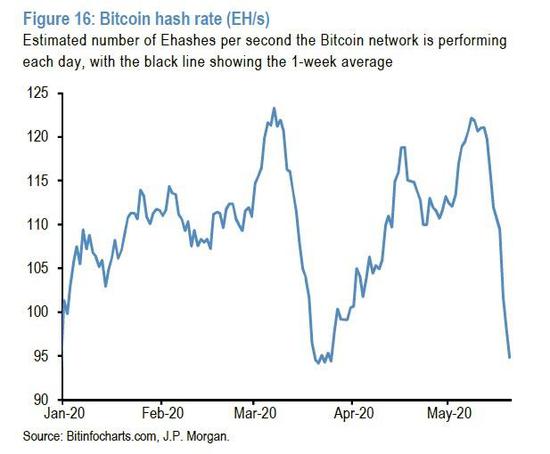

自减半事件以来,比特币网络的哈希率下降了20%以上,与2月下旬至3月中旬比特币价格近50%暴跌期间发生的幅度类似。

正如摩根大通总结的那样,“这两者的净效应是,我们的内在价值估计与市场价格之间的差距现在已经有效地缩小了。”换句话说,比特币应该以9000-10000万美元附近的价格交易,而高盛的报告没有提到这一点。

根据报告发布时比特币的价格,摩根大通将比特币的内在价值定为11,593美元。

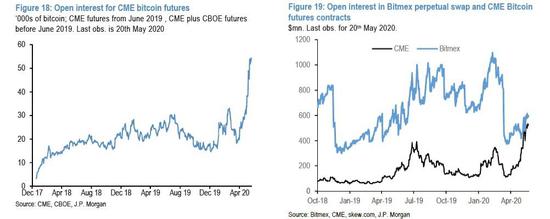

除了比特币的内在价值,摩根大通还研究了机构相对于加密货币的定位。摩根大通发现,比特币市场价值在3月初的暴跌,也导致比特币期货和期权的未平仓持仓量出现收缩,而这两种期货和期权最初的恢复速度较慢。然而,在减半事件的准备阶段,期权和期货的未平仓头寸都急剧增加,尤其是期权未平仓头寸创下新高。

今年1月推出的芝加哥商品交易所比特币期权合约(CME bitcoin options)的未平仓合约总额从5月初的约1300万美元升至近几天的约1.7亿美元。在最初令人鼓舞的开局之后,该合约的未平仓合约总额基本上保持在2000万美元以下。

这表明,在其他条件相同的情况下,机构对比特币的接受程度正开始大幅上升,正如保罗?都铎?琼斯(Paul Tudor Jones)所预测的那样。【责任编辑/常华】

来源:新浪美股