中国智能音箱市场正在被三寡头垄断。

IDC市场调研数据显示,2020年1月~4月,中国智能音箱销量达到1056万台,同比下降14.7%。其中,阿里、百度、和小米三家分别占据35.2%、30.9%和30.4%的市场份额,总市场份额达96.5%,马太效应愈加明显。

而对比之下,曾占据中国智能音箱市场近2/3、昔日的领军者京东(“曾用名”:叮咚)智能音箱如今只能归为其他,其可怜的市场份额还不如三家寡头的零头。

如今,京东旗下京鱼座智能音箱依旧在售,但是昔日叮咚的“主角”光环却早已不在。打开京东商城搜索智能音箱,你会发现,京鱼座智能音箱产品鲜有上万的评价量,而反观小米和小度,上百万的评价与京东京鱼座形成了鲜明对比。

亚马逊的“追随者”,曾经的中国霸主

叮咚智能音箱出生于一个好时代,准确的说是一个“天时地利人和”的绝佳时代。

2014年11月,还未从Fire Phone失败阴影中走出来的亚马逊CEO 杰夫·贝佐斯低调推出了全球首款智能音箱Amazon Echo(未举办发布会)。“星星之火可以燎原”,或许连贝佐斯自己都没想到,自己的一个无意举动却引来了全球范围内无数的追随者。

2015年3月,在亚马逊推出Amazon Echo四个月后,国内电商平台的领导者京东和国内语音交互技术的领导者科大讯飞便率先嗅到了商机,“组团出道”成立了当时国内唯一一家专职打造智能音箱的公司——灵隆科技,其中科大讯飞占股51%,京东占股49%。同年8月,灵隆科技率先推出旗下首款叮咚智能音箱,成为了中国智能音箱产业的先行者。

作为京东和科大讯飞的亲儿子,叮咚是含着金汤匙出生的。彼时的刘强东大手一挥,将京东集团划分为京东商城、京东金融、海外事业部、京东智能、以及京东到家五大业务线,而灵隆科技生产的叮咚智能音箱便是京东智能的关键板块。

单从时间线来看,叮咚智能音箱相比阿里的天猫精灵、小米的小爱同学、和百度的小度足足早了两年有余。要知道,2017年7月首次公开亮相、负责语音交互技术的阿里巴巴人工智能实验室也是在2016年才低调成立。

“叮咚2015年便已经起步,16、17这两年市场处于培育阶段,三个巨头都还没有入场,而智能音箱市场真正多方大力竞争的时期是从17年下半年到18年中”,智能音箱从业者王欣回忆道。

凭借着先发制人的胆略、中国最大3C数码电商平台、以及科大讯飞过硬技术的加持,灵隆科技与叮咚智能音箱在15和16两年成为了彼时中国智能音箱市场的绝对霸主。市场调研数据显示,2016年中国智能音箱被叮咚垄断,市场占比高达65%,此外JBL和飞利浦市场占比分别为20%和14%。

然而,遗憾的是,叮咚并没有在中国智能音箱市场初期毫无竞争对手的有利态势下抓住机会,尽管其在2016年处于垄断地位,但是出货量可以说是微乎其微。市场调研数据显示,2015年中国智能音箱市场出货量仅为1万台,2016年为6万台,而在2017年叮咚仍处于优势阶段(市场占比38%)的前8个月市场出货量也刚刚超过10万台。

通过简单数据计算我们可以得到,截至2018年8月,叮咚智能音箱总体出货量也不过10万台左右,这对于智能音箱这种需要庞大市场规模的产品而言显然是杯水车薪。

此前,前灵隆科技CEO魏强在接受IT168专访时表示,“智能音箱不仅仅是一个买回去只为听音乐的传统音箱,更重要的是作为语音交互的入口,为后台服务提供交互渠道。因此在这样的产品定位下,市场上如果没有足够的量级,是引起不了规模效应的,无论是前端的用户活跃度还是后台接入的服务数量。”

“服务厂商也会进行审核,如果你的产品维护(前端用户活跃度)足够多,更多的服务才愿意接进来,才能够把服务针对语音交互形式调优做好,这样便能够促进产品迭代,促进更多用户的加入。所以前期的规模、用户量、或者说销售数据实际上是非常重要的。”

魏强曾经做出一个预测,智能音箱市场从探索期到成长期,100万台出货量是一个关键点。据悉,魏强得出此结论是参考美国Amazon(亚马逊)的发展轨迹来衡量的:“Amazon Echo是在2015年年中的时候,首次达到了100万台,随后整个市场的知晓度、用户活跃度、以及后台接入的服务开始逐渐变多了。也正是在这个时间节点,亚马逊把Alexa平台推了出来,更加促进产品功能的不断迭代,后台服务的不断增多。”

“不幸”的是,叮咚并没有在拥有绝对优势的前三年实现100万出货量,反而是阿里、小米、和百度相继实现了魏强口中的100万台。2017年,凭借着天猫双11补贴自家智能音箱的营销策略,天猫精灵凭借着99元的售价率先突破了百万销量,成为了彼时智能音箱产业的一匹黑马。

“轻视与内斗”,一代王者落下神坛

对于灵隆科技与叮咚智能音箱而言,2015年到2017年8月是最好的时代,也是最坏的时代:一方面,没有对手的叮咚自然而然地成为了彼时中国智能音箱市场的霸主;而另一方面,缺乏竞争的市场也自然不会受到太大的关注,直接导致了彼时智能音箱市场的低迷,而反观彼时的美国市场,在Amazon已经成为绝对的王者之后,另一大巨头Google也早已入局。

在王欣的印象中,17年下半年到18年中更像是中国智能音箱产业的真正开端,而伴随这个开端的便是价格战。如同滴滴依靠价格补贴战胜水土不服的Uber,依靠巨额补贴赔钱赚市场份额同样是中国智能音箱品牌崛起的关键,当下的三巨头阿里、小米、和百度无不是受益者,而这也是叮咚在初期没有扩大市场规模的重要因素。

事实上,在叮咚独自称王的日子里,国产智能音箱的价格是非常昂贵的,第一款叮咚智能音箱售价高达798元,价格与Amazon Echo相差无几,但要知道2017年中国人均GDP不到美国1/6,这对于智能音箱这样的新兴产物而言显然是弊大于利,直接导致了中国智能音箱市场初期规模停滞不前,直到2017年小米和阿里的入局。

2017年7月,素有“性价比之王”之称的小米发布了旗下首款智能音箱产品,售价299元,率先将价格压了下来。凭借着优惠价,小米智能音箱占在2017年前8个月占据了近1/3的市场份额,仅次于叮咚。10月20日0点,作为天猫双11购物节的预热产品,天猫精灵X1正式登场,淘宝超级会员售价99元,随后叮咚推出京东Plus会员售价49元,自此中国智能音箱市场便正式开启了价格战。

然而,作为双11购物节的“东道主”,天猫占尽了营销优势,尽管叮咚拥有更低的价格,但是仍然没有PK过天猫(销量破百万),这场中国智能音箱市场最初的价格战也直接导致了叮咚退出了历史舞台。Strategy Analytics公布的数据显示,2018年第一季度天猫精灵出货量为70万台,小米为20万台,而叮咚不见踪影,尽管2018年推出的叮咚mini 2售价仅为79元,但奈何大势已去,无力回天。

“补贴资金不足是叮咚智能音箱失败的关键,智能音箱的低价补贴是很烧钱的,阿里的资金能力上远超过京东”,业内分析人士刘博坦言。

而Canalys研究分析师哈蒂也曾在公开场合表示,“中国智能音箱市场很快就变成了只有大品牌才能进入的战场,而小品牌很难在市场份额方面赶上。阿里巴巴和小米都依赖大幅降价来创造需求。这两家公司都有雄厚的资金支持,可用于营销和硬件补贴,以快速建立用户群体。”

而另一方面,叮咚在重要的营销节点上也没有抓住机会,“特别是在关键的618购物节点上,叮咚智能音箱拥有利用电商低价策略推广的最佳机会,但是得不到好的资源位置和内部推广,没能在电商配合下增加AI音箱的活跃度和用户基数的增长,从而失去了最佳增量机会”,刘博告诉PingWest品玩。

除了营销方面的劣势,京东对于叮咚的战略定位重视程度也远不及当下的三巨头。最初,彼时仍是智能硬件事业部总裁的王振辉(现京东物流CEO)非常重视智能音箱,叮咚首款智能音箱产品叮咚音箱A1便是生于此时。而随着王振辉的调岗,京东智能由原来的子集团级别下调至CTO体系下一级部门,这直接导致叮咚在2016年下半年没有新品推出,只是软件的正常升级迭代,自此京东智能和智能音箱产品在京东内部的地位越来越低。2017年初,京东再度调整平台架构,京东智能又被下调为CMO体系下的前台二级部门。

对此,刘博表示,“首先,京东智能在京东集团的地位日渐下降,叮咚音箱也愈发边缘化。其次,由于内部对于智能音箱发展方向不够明确,得不到京东重要部门的支持。”

此外,灵隆科技的内斗(京东与科大讯飞)也成为了叮咚失败的关键。由于双方最初认为智能音箱更依赖于技术,因此灵隆科技最初的大股东为科大讯飞,占股51%,提供技术支持,而提供渠道支持的京东仅占49%。

随着中国智能音箱市场价格战的拉开以及京东智能在京东内部架构的调整,京东2017年股份变为55%,成为大股东。由于价格战的打响,京东与科大讯飞的“内部”矛盾进一步激化。以价格补贴为例,补贴的钱到底算到谁的账上便成为了双方的矛盾之一。

一位智能音箱业内人士此前接受智东西采访时曾表示,“尽管京东是灵隆科技的大股东,可以决定灵隆的业务方向,但是涉及战略布局、语音技术、营销模式、补贴方式等,双方存在不少分歧,这往往导致决策难资源匹配不到位,而在智能音箱市场竞争激烈的当下,这一弊端进一步呈现出来。”【责任编辑/贾琪】

随着2018年末京东和科大讯飞的“分家”,灵隆科技和叮咚智能音箱便不复存在,随之而来的则便是京东自有品牌京鱼座,如今京鱼座智能音箱仍然在卖,但是早已不再是那个曾经业界霸主,而科大讯飞也早在分家之前便推出了自家的智能音箱产品,“切断和科大讯飞的合作之后,原来叮咚的核心用户损失了很多”,王欣总结道。

有人说,京东与阿里的重要核心都是电商,那么为什么阿里成功,反而京东失败了?对此,王欣表示,“个人觉得在智能家居方向反而是京东更有优势的,只不过产品在C端没有站稳。在智能家居方向,京东有在家电方面的核心用户群体、自营体系、和与品牌方的深度合作基础。所以之前我们就曾经讨论,如果京东专心做B端反而会更有机会。包括现在,其实京东依然有这方面的优势。”

“不过电商平台还会看重的点在于:智能音箱作为客厅场景的互联网入口的属性;与场景结合后的创新营销体验。对于电商销售的促进效果,包括语音购物的体验创新,这个方向阿里做得要好一些,主要是细节体验上的优化,但真正成熟还有很长的路。”

稳坐钓鱼台,当今的业内三巨头

“小米靠生态,阿里善电商,百度赖搜索”,在聊到阿里、小米、和百度的成功关键时,王欣如此说道,“但是归根结底只有两个字——营销,价格补贴下的低价销售是关键。”

2017年,凭借天猫双11砸钱补贴策略,阿里一跃成为中国智能音箱市场的领头羊,从此便再也没有褪去过光环。“阿里赢在了营销上,这正是灵隆欠缺的”,王欣告诉PingWest品玩,“底层的产品力,都没有什么区别,只区别在零星的功能优化,然而在很大程度上,这些功能优化是为了营销存在的。”

随着中国智能音箱市场价格战/低价营销趋于常态化,中国智能音箱市场正式于2018年第三季度进入阿里小米百度三足鼎立时代。

2018年3月,百度发布旗下小度系列首款新品小度在家,即小度首款带屏智能音箱;同年6月,小度智能音箱正式发布。Strategy Analytics市场调研数据显示,凭借着小度智能音箱89元的尝鲜价,百度在2018年第三季度智能音箱出货量猛增至190万台,全球市场占比8.4%,与小米基本持平,仅此于阿里,自此中国市场前三便被固定了下来,只是在不同的季度和不同的统计机构下,三者排名先后会有所变化。

凭借着这三家的崛起,中国智能音箱市场正式进入高速增长期。Canalys公布的中国智能音箱市场报告显示,2018年中国智能音箱出货量达到2190万台,其中第四季度迎来顶峰,环比增长665%。而奥维云网统计数据显示,2018年中国智能音箱市场出货量为1625万台,同比增长823%。尽管二者统计数据有所出入,但是都表明了2018年是中国智能音箱爆发的元年,而这也间接导致2019年中国智能音箱出货量超过美国。

Canalys数据显示,2019年第一季度中国智能音箱出货量为1060万台,同比增长近500%,约占全球总量的51%,首度超过美国,而美国市场份额由原来的44%将至24%。其中,百度、阿里、和小米出货量达970万台,占中国区总出货量的91.5%。

随后,百度在2019年第二季度出货量同比增长3775%至470万台,仅次于Google,继第一季度后再度占据中国市场榜首。对此,刘博认为,“百度核心竞争力在搜索引擎,百度策略遵循平台战略,盈利不是来自设备本身,而是来自为小度开放平台构建的服务,百度成功在于在搜索、地图和其他扩展平台上的强大市场地位。”

而物联网资高级顾问杨剑勇曾表示,“智能家居是百度人工智能商业落地的核心方向,为此百度还成立智能生活事业群推进智慧家庭战略落地。自身AI能力、和DuerOS所构建的庞大智能生态,促使百度音箱迅猛增长,并连续两个季度拿下国内智能音箱出货量第一,这意味着百度在人工智能商业落地已经进入收获期。”

2020年第一季度,受全球疫情影响,Amazon出货量基本持平(同比2019年第一季度),而Google出货量则出现大幅下滑。不过百度阿里均实现稳定增长,反超Google;而小米尽管也持平,但是仍然稳居国内第三。据了解,百度成为全球第二的重要原因则在于其在带屏音箱方面的领跑,2020第一季度小度智能屏拥有全球43.9%的市场份额,稳居全球第一。

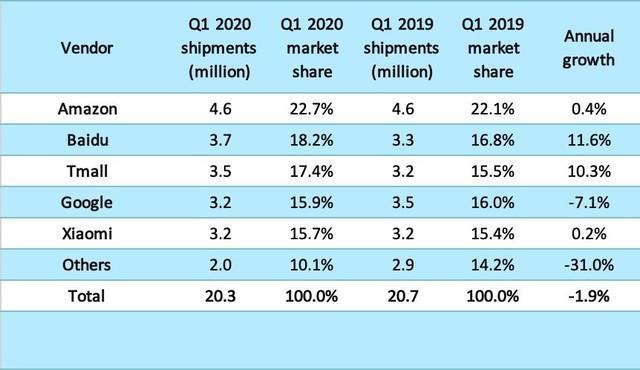

2020年第一季度全球智能音箱出货量(Canalys)

相比阿里和百度,小米智能音箱的天然优势则在于小米庞大的生态链。作为智能家居的重要入口平台,小米智能音箱一出生便拥有庞大的IoT设备基础,这是前两者无法比拟的,被誉为“杂货铺”的小米也为业内普遍看好。

“小米智能音箱在自有生态中有足够用户群,同时智能语音技术可以反哺手机产品和其他的智能硬件,形成软硬件整合的良性循环,同时小爱同学在米家链条上完成了技术贯通,使得每款产品上都有小爱身影”,刘博坦言。

市场统计数据,2019年美国智能音箱普及率达26%,位居全球第一;而中国智能音箱用户仅为0.86亿人,普及率还不足10%,市场潜力巨大。“尽管目前已经市场为三寡头垄断,但是个人觉得其他品牌还是有机会的”,王欣告诉pingwest品玩。

“目前的智能音箱还是有多少人工就有多少智能的阶段,消费者对与这些实际没有提供多少价值的产品是没有忠诚度的,只要后来者有产品力的大幅提升,就一定会有机会,但是后来者只可能是科技巨头或者生态巨头。”

“其实在现阶段,市场上在用的技术基本都没有什么壁垒,头条想做的话可能一个月就做出来了。而在技术创新上,在中文语音识别和自然语义理解这两件事情上,国内没有什么能让人期待的公司了。”

(应受访者要求,王欣、刘博均为化名)

参考文献:

1、灵隆科技CEO离职、团队面临解散:https://tech.sina.com.cn/csj/2018-11-20/doc-ihmutuec2014486.shtml

2、解密智能音箱行业,独家专访灵隆科技CEO魏强:https://baijiahao.baidu.com/s?id=1579868237653895779&wfr=spider&for=pc

来源:PingWest