又逢“618”,今年的年中大促与往年格外不同,因为疫情影响,消费者收入不达预期,消费信心严重不足,目前政策导向一直是多措并举刺激经济复苏,涉及消费端且热度较高的有各地发消费券,还有近几天爆火的地摊经济。在家电行业长期以来“不促不销”的大环境下,“618”大促市场表现,体现的不仅是消费回暖情况,更是企业完成指标的重要时刻,竞争异常激烈。

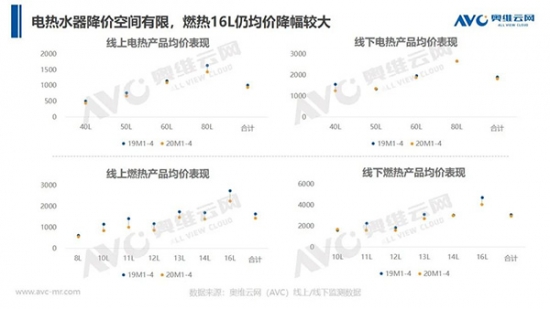

受多种因素影响,热水器市场价格竞争持续白热化状态。从2020年1-4月来看,电热的价格竞争趋势渐缓,各容积类型均价下降空间有限,燃热的价格之争加剧,各产品类型均价下降十分明显,16L作为占比超过40%的主销产品,降价幅度较大,线上降幅482元,线下市场下调637元。

618本身就是针对价格优惠的促销活动,价格竞争激烈程度不言而喻。电热和燃热千元以下产品已经比比皆是。从本次大促活动主推产品来看,双胆速热电热水器作为电热高端发力方向,主流品牌产品价格低至1299元。零冷水燃热是近几年溢价能力较好的产品,促销期多款产品低至1600元左右,甚至更有抢购五折1149元。低端卖白菜价,中端卖低端价,品质产品卖中低端价,优惠力度较大。

热水器市场的价格之争由来已久,总结来看,主要受五个方面影响:

一、供需关系影响。经济学理论里讲到当供给大于需求时,产品的价格会下降,当需求大于供给,则价格会上升。从目前的市场情况来看,城镇仍是热水器主力市场,受房地产市场影响,目前处于阶段性的供大于求状态。农村受使用习惯和安装环境限制,普及程度虽然比较低,但需求量有限,供给也暂时大于需求。

二、产品属性影响。热水器是典型的功能性产品,消费者对产品功能了解不足,需求单一,主要的功能诉求就是提供热水,这大大减缓了产品升级的速度。

三、品牌竞争激烈。热水器市场品牌数量众多,占比集中在头部和中部品牌,TOP10品牌集中度在90%左右。头部品牌各自优势明显,专业性品牌依靠自身品牌力和产品力,市场地位稳固,综合性品牌在经营效率上更胜一筹,产品性价比更高。企业的份额之争较为激烈,而价格战最直接有效,在头部品牌间份额差距没有形成压倒性优势之前,市场价格仍将持续下行趋势。

四、产品同质化。电热产品围绕速热、双胆、健康等功能升级,燃热围绕水温调节、零冷水、降噪、健康等趋势优化升级,缺少革新性技术。燃热的零冷水是目前市场上最热门的产品,但是并不涉及技术创新,且零冷水渗透率已经很高,据奥维云网(AVC)监测数据显示,2020年1-4月,线上零冷水渗透率20.6%,线下更高达33.0%,普及程度较高,溢价能力减弱。

五、成本影响。产品成本和营销费用都是影响价格的重要因素,据了解,普通电热成本在400元左右,从目前主流品牌推得低价产品来看,40L产品499元,50L 549元,60L 599元,利润空间已经很小。燃热产品成本高于电热,价格也要明显高于电热,仍有一定压缩空间。

短期内热水器产品价格竞争态势不能得到有效改善,但从长期来看,价格之争必然会结束,而何时才能真正走出,需要需求、产品和消费者多个方面助力。

一、城镇化进程加速。中国城镇化率从改革开放之初的17.92%提升到2019年的60.6%,这意味着几亿农村人口流入城镇居住就业,释放出大量的消费需求。未来,在国家政策带动影响下,如果城镇化进程加速,将会有巨大的家电需求释放。

二、产品迭代型创新。1.单品化向方案化发展。热水器产品从现在的单提供热水功能向提供全屋用水解决方案发展,功能包括提供热水,净化水、软化水质,供暖等,不限于此,为消费者提供整体化的产品方案。2.智能化。随着互联网、5G、物联网等技术的成熟,热水器产品向整体智慧卫浴发展,从消费者需求出发,构建卫浴生态闭环。3.增加服务附加值。采取产品+附加服务的模式,售前提供产品设计安装方案,售后提供维修养护服务,既提高了产品价格,也提高了客户粘性和服务满意度,一举多得。

三、消费者需求改善。消费者对于产品功能的需求决定了最终会为产品花多少钱。从目前的表现来看,热水器的百户拥有量为85台,普及度已经较高。随着更新需求占比提升,消费者对于产品功能需求升级,再加上产品自身不断迭代创新,将会有效推进热水器升级趋势。

综上,价格竞争确实给消费者带来了实惠,但对行业产品研发升级是明显的消极影响,不利于行业良性发展。如何结束这种现状,何时才能结束,需要政策环境、企业发展、消费者意识、产品创新等多方面助力,天时地利人和,缺一不可。