近370元/股,石头科技被冠“股王”王冠。

石头科技是做什么的?——智能清洁机器人。

2020年2月21日,石头世纪科技股份有限公司(688169.SH,以下简称“石头科技”)以271.12元/股登陆科创板,创A股发行价最高。上市当日,一度高冲至538元。

截至6月15号,石头科技问鼎科创板最高股价长达百日之久。

石头科技上市后便处于争议之中:智能清洁机器人市场并不是刚需,股价如此之高的秘密是什么?是否存在溢价?产品和渠道严重依赖小米,有护城河吗?如果要与小米割裂,短期内石头科技能自救吗?

日前,石头科技发布的年报和一季报显示,石头科技的营收和净利润增速在逐步放缓,并表示要摆脱小米标签寻求独立发展。

这份报告的发出加剧市场对石头科技不确定性的认知。

股价高的“秘密”

石头科技成立于2014年7月,是一家专注于家用智能清洁机器人及其他清洁电器研发和生产的公司。

截至6月15日收盘,石头科技报收每股370.98元,位居科创板第一位,总市值247.3亿,静态市盈率为31.59倍。

石头科技的争议有一半因素来自于股价的本身表现。36氪观察到,这个原因在于,其股本在发行设计时就相对较小。

招股书显示石头科技发行后总股本也不超过6667万股,股本设计可谓较为保守。此前石头科技的上市发行价是271.12元,到目前为止依然是科创板上市企业中的发行价之最。

一般认为,股本小最直接的效果是能提高每股收益。这对于公司形象是一个很好的提升,很多时候投资者多关注每股收益而较少关注股本大小。

此外,股本小还能为上市之后的股份分配预留空间。

上市公司每年都面临股本分红压力,而分红的方式不外乎现金分红和送股两种。现金分红会减少企业的资金积累,而采取高比例送股的公司,往往会给投资者留下公司正处于快速发展的良好印象,其股价在二级市场的表现往往更优秀。

“股本太小,从这方面来说,即便成为股王,也不能算完全价值的体现。”如是资本副总裁刘舒告诉36氪记者,“该股存在溢价”。

按照此逻辑,可以看到的是,石头科技的市值和市盈率在科创板中表现不算高就不难理解。

石头科技的市值接近250亿元。36氪统计,截至6月15日收盘,石头科技在的总市值在科创板已上市的排行中居于15位,和第一名的金山办公差了近5倍。

“市值的差距来源在于石头科技所处的整个智能家庭服务机器人的规模并不算多大的盘子。虽然随着消费升级、消费者对智能化、效率化解放双手的工具购买率会越来越高,但本质上智能清洁机器人并不是刚需,属于消费升级。”刘舒认为。

最后,再看一下市盈率,接近32倍的静态市盈率,或在于二级市场认为其未来增长前景还是有限。

营收、净利增速大幅下滑

从基本面看,石头科技在2017年后开始出现爆发式增长,但是在随后的两年逐步开始回落。

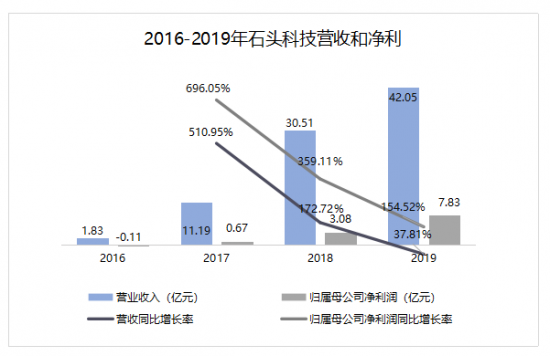

2016-2019年,石头科技的营收分别为1.83亿元、11.19亿元、30.51亿元和42.05亿元。近三年,营收同比增幅为510.95%、172.72%和37.81%。

净利方面,2016-2019年分别为-0.11亿元、0.67 亿元、3.08 亿元和7.83 亿元。其中,2017-2019 年同比增长率分别为696.05%、359.11%和154.52%。

36氪制图,数据来源:公司公告

营收和净利的增速背后是主营业务的全速奔跑,增速背后和小米有决定性关联意义。

石头科技成立于的同年9月就获得了小米投资,成为小米生态链企业。

两年后的9月,石头科技第一款产品“米家扫地机器人”问世,凭借小米的渠道优势以及产品自身品质,迅速成长为国内扫地机器人市场份额排名第二的企业。

产品方面,2017年9月推出自营石头品牌智能扫地机器人,2018年3月推出自营的小瓦品牌智能扫地机器人,2019年4月推出米家手持无线吸尘器,2020年4月推出石头品牌手持无线吸尘器。

从国内线上市场占有率看,2019年上半年线上市场前五大品牌分别为科沃斯、小米、石头、海尔和 iRobot,分别占比为43.4%、13.3%、12.7%、5.0%、4.8%。

对于这个占有率和营收表现,中经数字经济研究中心主任、中央财经大学新闻系副主任陈端向36氪记者表示,“科创板很多企业属于高新技术型,认知门槛较高,应用场景的开拓具有一定不确定性,石头科技属于智能硬件设备行业,主打产品扫地机器人契合消费升级大背景下一些家庭的需求,回报模式和市场表现相对而言比较清晰。”

同时,相较之下,石头科技近三年的增长倍速是借力小米的爆发式增长,并不具备持续参考性意义。

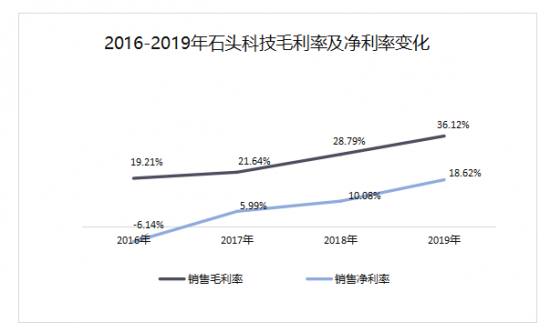

当然,可以看到的是,石头科技的产品毛利率水平在逐年升高。2016-2019年,公司销售毛利率由 19.21%增长至 36.12%。

36氪制图,数据来源:公司公告

作为成长性公司,石头科技的销售和研发费用方面也在逐步增加。石头科技的研发费用分别为1.06亿元、1.17亿元和1.93亿元。

不过,从技术角度,扫地机器人的核心在于技术算法,虽然石头科技的研发投入在逐年有所增加,但相比科沃斯等也并不具备研发优势,且从当前算法来看属于行业惯常技术,尚不具备领先优势。虽然该行业存在一定的进入门槛,但当前玩家同质化较严重,差异化并不大,因此石头科技并未体现过多的优势。

去“小米化”,还有一段道路

石头科技的快速成长是小米公司的协同。反映到产品方面,至少目前来说石头科技与小米割裂关系还具有不小的风险。

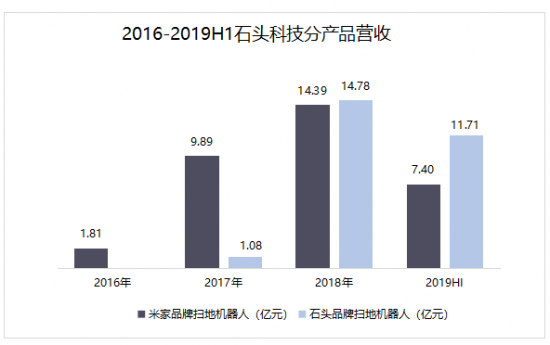

从产品营收结构来看,米家品牌是石头科技的主要贡献力,但是石头科技的自营产品也在快速成长。

2016年石头科技的营收几乎全部来自米家品牌,2017年和2018年,石头科技米家品牌的营收为9.89亿元、14.39亿元;不过,在2018年后,石头科技品牌产品营收实现快速增长,在2018年达到14.78亿元营收,2019年上半年营收达到11.71亿元。

36氪制图,数据来源:公司公告

作为公司的重要客户之一,近四年,公司与小米集团的关联交易占公司主营业务收入的比重分别为 100.00%、90.36%、50.17%和 43.01%。

尽管,石头科技表示已显著加大自有品牌业务拓展,与小米关联交易占比逐步降低,仍与小米存在较大关联交易。如果小米未来向公司采购金额显著下降,将对其业务和经营业产生重大不利影响。

但是,小米的极致性价和线上线下体系为品牌奠定了早期背书,石头科技“去小米化”依然有一段路要走。

综合来看,持续的技术领先与产品创新能力才构成企业长久价值的护城河,而对于成立于2014年的石头科技,仍有较长的路要走。