群智咨询昨日(6月22日)研报显示,预计今年7月电视面板价格反弹回升。上周另一调研机构Omdia也指出大尺寸面板市场开始复苏。而京东方(000725.SZ)在6月17日的投资者交流活动中透露,面板价格三季度有望回升,显示面板行业上行拐点已经出现。

据群智的研报,6月主流液晶电视面板价格将迎来反弹,三季度的供需进一步趋紧,预计7月面板价格维持上涨趋势,32、39.5、43、50英寸的液晶电视面板价格将分别上涨2美元,而55、65英寸的液晶电视面板价格将分别上涨3美元,75英寸的面板价格则将持平。

原因是,随着欧美地区为代表的海外电视备货需求强劲恢复,加之主力品牌为达成年度销售目标,旺季备货计划积极,6月开始面板备货需求环比增长明显。面板供应方面,主力面板厂商持续控制电视面板供应规模,5月底有效清理库存。

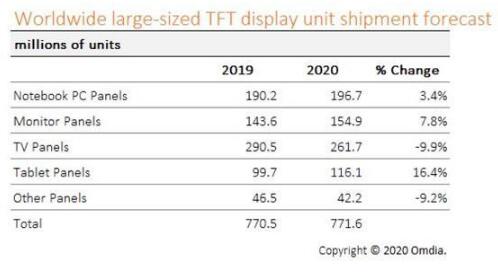

Omdia上周也指出,大尺寸面板市场开始复苏。预计2020年全球大尺寸面板出货量将达7.716亿片,比2019年的7.705亿片增长不到1%,这个数据包括9英寸及以上的LCD(液晶)和OLED面板。本年度的增长总量持平,上半年面板市场及全球经济剧烈变化,下半年相比可能会有很大不同。

“因为疫情停止或减缓了中国大陆的生产,新冠疫情在第一季度严重影响了大尺寸面板业务以及终端应用市场。”Omdia首席分析师Peter Su(苏彼得)说。“虽然目前中国大陆正在从危机中复苏,第二季度生产也回到了正轨,但由于全球消费需求减弱,新冠疫情继续影响着市场”。

然而,许多地区的封锁政策刺激了笔记本电脑、平板电脑和显示器等设备的需求突然激增。这一现象促使大尺寸面板的需求从第二季度开始回升,并有望在今年后6个月获得增长势头。

继第一季度同比下降4%后,第二季度全球大尺寸面板出货量将同比增长5%。不过这种增长是由IT设备的需求推动的,液晶电视需求增长缓慢。Omdia预计第二季度电视面板出货量将环比减少3%,同比减少13%。而笔记本电脑面板的出货量预计将环比增长35%,同比增长18%;显示器面板出货量将在第二季度环比增长19%,同比增长9%。

Omdia预计2020年中国大陆面板厂商将占据大尺寸面板出货量和出货面积的最大市场份额,这将标志着这些公司将首次引领市场。

作为中国大陆面板业的龙头,京东方上周在投资者交流活动中表示,面板价格2020年一季度有所回升,但随着疫情在全球蔓延,4月开始面板价格再次下降,目前面板价格已经接近2019年底的历史低位。展望三季度,需求正在逐步复苏,海外产能退出效应将在三季度开始显现。随着供需情况改善,6月份绝大部分尺寸面板价格已经止跌,部分尺寸甚至小幅上涨,三季度价格有望回升,行业上行拐点已经出现。